最後更新時間: 2026 年 01 月 06 日

2026 年,原本應當按照 2018 年(民國 107 年)年金改革路徑圖繼續執行的「所得替代率遞減機制」,在立法院強勢修法與行政機關激烈抵抗的憲政衝突中,面臨了前所未有的變數。已退休及現職軍公教人員,在物價飛漲的焦慮與對退休尊嚴的渴望中,不斷追問同一個問題:「我的退休金還會縮水嗎?」

立法院於 2025 年底通過修正案,宣告停止所得替代率的逐年調降,試圖為退休族群築起一道防止資產縮水的防波堤。然而,銓敘部最新的第九次精算報告揭露,公教退撫基金的潛藏負債已達 2.6 兆元,破產年限分別提前至 2042 年與 2045 年 。若強制執行停砍政策,這一破產時鐘恐將再快轉 3 至 4 年,將國家財政推向懸崖邊緣 。

本文旨在針對 2026 年金改革的最新局勢,提供一份詳盡且具批判性的深度分析。

什麼是所得替代率?

「所得替代率」(Income Replacement Rate, IRR)是退休規劃中最重要的量化指標。簡單來說,它衡量的是:你退休後拿到的錢,相當於退休前薪水的百分之幾?

這項指標直接決定了你退休後能否維持原有的生活水準,還是必須大幅削減開支。

- 退休金X所得替代率的金額:

本俸X 2 X 自己年資的數值=退休金可以領的最大值👇

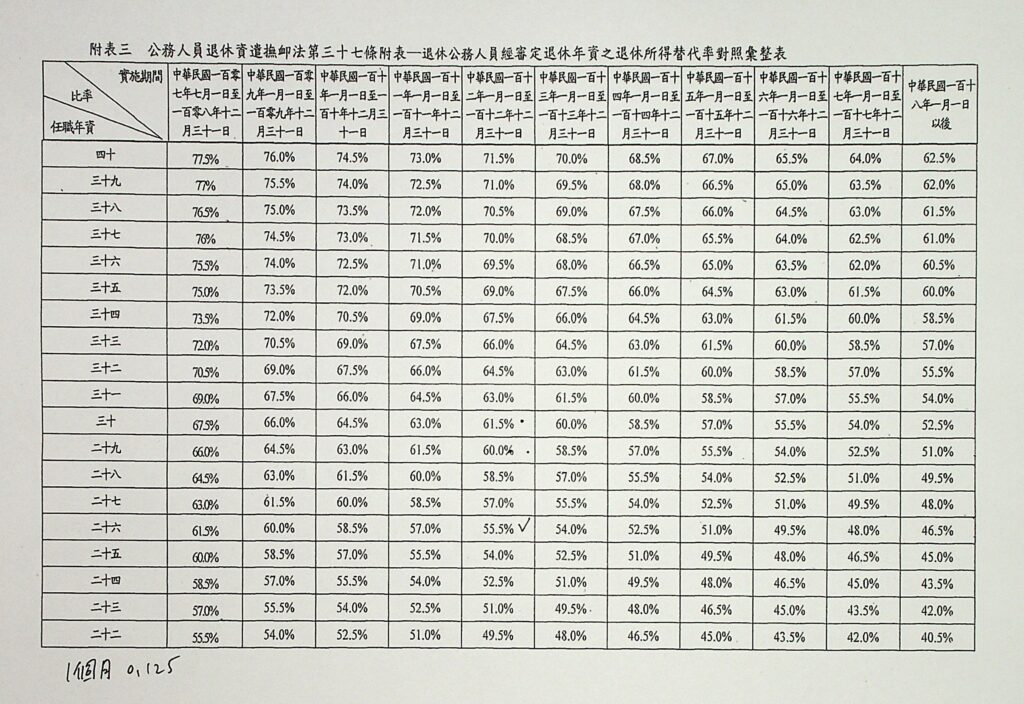

「退休年資所得替代率對照表」

對退休生活的實質影響

所得替代率的高低,對生活品質有以下三個核心層面的影響:

購買力與生活品質的延續

- 70% ~ 80%(理想區間): 被專家認為是最適宜的目標。因為退休後不再有通勤支出、勞健保自付額降低,且通常房貸已還清,此比例能維持與在職時相仿的娛樂、社交與生活品質。

- 低於 50%(吃緊區間): 退休生活將僅限於「生存」而非「生活」。除了基本開銷外,剩餘可支配所得極少,可能無法應對突發性的出國旅遊或大型消費。

抵禦通貨膨脹的能力

由於退休金(特別是勞保年金)雖有隨物價指數調整的機制,但若所得替代率本身偏低,物價微幅上漲就會對生活造成極大壓力。

醫療與長照的風險承擔

退休初期的生活開銷可能較低,但隨著年齡增長,醫療與長照費用會陡增。若所得替代率僅勉強支應日常伙食與水電,一旦面臨大病或需要請看護,將會出現嚴重的財務缺口。

在年改所得替代率下的退休金,究竟細節有哪些?關於老師的退休金問題,可參考這篇👉最新老師退休全攻略:退休金試算、退休年齡與制度解析!

公教年金「停砍案」

改革方案為了挽救瀕臨破產的退撫基金,設計了一套長達十年的「過渡期」,計畫將公教人員的所得替代率逐年調降。以任職 35 年的資深公務員為例,其所得替代率原定由 75% 分十年降至 60%,旨在透過「多繳、少領、延後退」來換取基金至少 30 年的財務安穩。

立法院於 2025 年 12 月 12 日三讀通過了《公務人員退休資遣撫卹法》與《公立學校教職員退休資遣撫卹條例》的修正案 。這次修法的核心在於「凍結」遞減機制,即自 2024 年 1 月 1 日起,所得替代率不再隨年度下降,而是維持在 2024 年的水準。而至118年則終止調降,事實上現在也已經離終點不遠了。

這項立法動作不僅僅是數字的調整,更象徵著台灣年金政策價值的重大位移——從「財政永續絕對優先」轉向「信賴保護與生活保障優先」。

新法案「凍結停砍」的實質狀況

雖然總統已於 2025 年 12 月 26 日公告新法,理論上應立即生效並回溯,但銓敘部表示,重新審定全台數十萬份退休金處分書,涉及複雜的參數調整與系統修改,作業時間至少需要「半年」。

這段長達半年的「空窗期」產生了奇特的行政現象:

- 補發的不確定性:政府承諾會補發差額,但若在這半年內憲法法庭裁准了暫時處分,這筆補發款項可能瞬間化為烏有。

- 看得到吃不到:法律上,所得替代率已停砍;但實務上,銀行轉帳的金額可能仍維持舊制(較低金額)。

- 兩份審定書:2025 年底至 2026 年初退休的人員,可能會先收到一份依據舊法計算的審定書,待半年後再收到一份新法的更正審定書。

2026 年金改革最新:憲法法庭的關鍵判準

憲法法庭即將做出的判決,將決定 2026 年金改革的最終命運。行政院此次聲請釋憲的核心論點在於《財政紀律法》第 5 條與第 7 條,主張立法院在未指明財源的情況下大幅增加歲出,破壞了預算平衡機制。

過去大法官在釋字第 782 號解釋中,曾肯認政府在財政困難時有權調整退休給付(即年改合憲)。然而,此次情況反轉,是由立法機關主動「恢復」給付。憲法法庭必須在「立法形成自由」與「行政預算權」之間做出權衡。

- 若判決違憲:新法失效,所得替代率恢復遞減,基金破產壓力稍緩,但退休族群抗爭將再起。

- 若判決合憲:新法確立,政府必須依法編列預算填補每年數百億元的缺口。這將迫使行政院在「舉債」或「排擠其他預算(如國防、教育)」之間做出痛苦選擇。

世代觀點與社會衝擊:誰在承擔代價?

年金改革不僅是財務問題,更是社會團結的試金石。2026 年的爭議再次撕裂了不同世代與職業群體。

勞工與軍公教的比較:相對剝奪感的擴大

行政院在論述反對修法時,刻意凸顯了勞工與軍公教的退休待遇差距。數據顯示,教育人員平均月退約 5.8 萬元,公務人員約 5 萬元,而廣大勞工族群(含勞保與勞退)平均僅約 2.5 萬元 。

- 行政院觀點:在勞工退休金偏低的情況下,優先恢復軍公教的高所得替代率,違反社會公平原則。

- 軍公教觀點:軍公教在職期間提撥費率較高,且受法律限制不得兼職,退休金性質包含「延遲給付工資」。不能單純比較絕對金額,應看所得替代率與提撥貢獻度。

這種比較加劇了社會內部的對立情緒,使得年金議題難以回歸理性的財務討論,而淪為階級動員的工具。

年輕世代的沈默與恐懼

對於 2023 年 7 月以後入職的新制公務員,他們雖然置身事外(個人專戶制不受舊基金破產影響),但對於政府信譽的動搖感同身受。而對於目前 30-45 歲的中生代舊制公務員,他們是這場賽局中最大的輸家。

- 他們承擔了高額的提撥率(110年度至今,已調升至 15%)。

- 他們看著基金破產年限(2045)逼近自己的退休年齡。

- 「停砍」政策雖然保障了他們未來的「名目權益」,卻大幅增加了「領不到錢」的實質風險。

這種世代間的緊張關係,已反映在公務人員考試報考人數的下降趨勢中。年輕人對於「不確定的退休承諾」投下不信任票,這將對未來政府的治理能力造成長遠的人才流失危機。

112年以後,則沒有退撫「基金」制度,而取代的是「儲金」,類似勞保的制度,自己的退休金自己存或提撥。

台灣退休保障制度

| 層次 | 制度 | 說明 |

|---|---|---|

| 第一層: 社會保險 | 勞保老年給付 / 退撫基金 | 由政府統籌,提供基礎保障 |

| 第二層: 職業退休金 | 勞退新制 / 私校退撫 | 雇主強制提撥,屬於個人的退休帳戶 |

| 第三層: 個人儲蓄 | ETF、保險、房產、定存 | 為了補足前兩層不足的缺口,自行規劃 |

公教人員: 經過年改後,所得替代率上限正逐年調降(例如任職 35 年者,最終將降至 60%)。

一般勞工: 若僅依賴勞保與勞退,平均所得替代率大約落在 45% ~ 55% 之間。這意味著若不靠「第三層」個人理財,生活水準會明顯下降。

結語

2026 年的年金改革爭議,揭示了台灣社會在「信賴保護」與「世代正義」之間的艱難抉擇。所得替代率的停砍,或許暫時撫平了上一代對於通膨的焦慮,卻加深了下一代對於未來的恐懼。在這場沒有完美解答的賽局中,唯有誠實面對 2.6 兆元的負債真相,並開啟跨世代的理性對話,台灣的年金制度才有可能在驚濤駭浪中找到永續的航向。